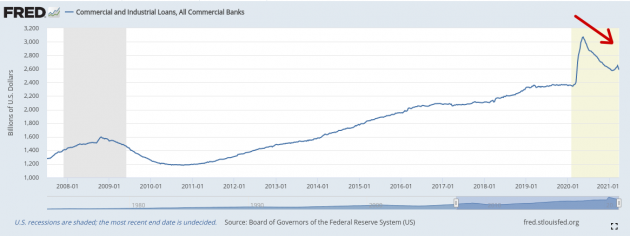

Svetová ekonomika (narozdiel od akciového trhu) aktuálne prechádza pomerne krušným obdobím, ktoré začalo začiatkom roka 2020. Obdobie vysokých valuácií, vysokého dlhu a vyčerpaného rastu bolo prerušené nečakanou udalolosťou v podobe svetovej pandémie. Po uvedomení si vážnosti situácie nasledoval prepad na akciových trhoch, v odpovedi na ktorý prišli národní regulátori (centrálne banky) s nástrojmy zo svojho “toolboxu“ monetárnych opatrení, ktoré sú podľa môjho názoru z veľkej časti nepochopené ako laickou verejnosťou, tak ľudmi pohybujúcimi sa vo svete financií. Jedným z hlavných nástrojov centrálnych bánk všeobecne je kvantitatívne uvoľnovanie a manažovanie úrokových mier, ktorým sa budem v nasledujúcich riadkoch venovať.

Všeobecný názor na kvantitatívne uvoľnovanie (ďalej “QE“) je ten, že centrálna banka (FED, ECB, BOJ, BOE…) vytvorí nové jednotky meny a nakupuje za ne štátne cenné papiere. Novovzniknuté jednotky meny sa týmto spôsobom dostávajú do reálnej ekonomiky a z dôvodu, že je dostupných viac jednotiek meny ale pôvodné množstvo produktov a služieb, ceny týchto produktov a služieb rastú. Zjednodušene: centrálna banka tlačí peniaze a ceny tovarov a služieb stúpajú. Táto definícia QE nemôže byť ďalej od pravdy.

Nie je zvykom ze štátny rozpočet je prebytkový, z toho dôvodu musí byť financovaný dlhom. Ako funguje takéto financovanie dlhu si ukážeme na príklade USA. Treasury (ministerstvo financií) na pokrytie schodku vydá dlhové štátne cenné papiere s rôznou dobou splatnosti, od niekoľko mesiacov až po 30 rokov. Podľa dĺžky splatnosti sa nazývajú Bills, Notes, Bonds (ďalej “ŠCP“). Tieto ŠCP sú ponúknuté investorom vo vopred ohlásenej aukcii. Táto aukcia ma niekoľko účastníkov, priamych, prípadne nepriamich uchádzačov (direct/indirect bidders). Jednou skupinou z týchto uchádzačov sú primárni dealeri (veľké banky), ktorí nakupujú ŠCP s cieľom ich ďalšieho predaja na sekundárnom trhu. Centrálna banka USA, FED, sa nezúčastňuje aukcií. FED nakupuje ŠCP na sekundárnom trhu od komerčných bánk.

Nákup ŠCP FEDom na sekundárnom trhu (definícia QE) je vo svojej podstate zámena aktív (asset swap), kedy FED prostredníctvom operácií na otvorenom trhu (Open Market Operations) nakúpi ŠCP od bánk na sekundárnom trhu a zaplatí im novovzniknutými bankovými rezervami. Bankové rezervy sú záväzkom FEDu a aktívom komerčných bánk. Poviete si ha! Tlačenie peňazí! Nie tak rýchlo… Bankové rezervy slúžia komerčným bankám ako vankúš a podporujú ich vo vytváraní úverov (skutočné „tlačenie“ peňazí) voči týmto rezervám. Tieto rezervy však existujú iba vo finančnej ekonomike, nedostávajú sa do reálnej ekonomiky a preto nevzniká inflácia (viď príklad Japonsko). Inflácia vzniká jedine v prípade, že sa banky voči týmto rezevám rohodnú vytvárať úvery a tým reálne zvyšovať množstvo meny v obehu, čo by bolo skutočne inflačné. Toto sa však nedeje.

Naviac, množstvo dostupných bankových rezerv v dnešnej dobre neurčuje úverovú aktivitu komerčných bánk (viď Money creation in the modern economy, Bank of England).

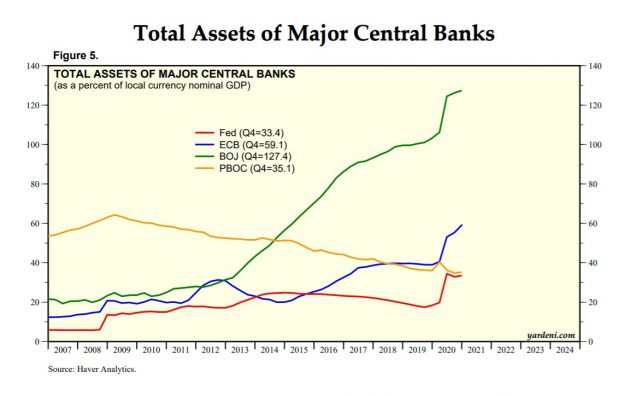

QE je teda nástroj na reguláciu úrokových mier, kedy prostredníctvom dopytu centrálnej banky po ŠCP klesá ich úroková sadzba. Viac bankových rezerv sa rovná nižšie úrokové sadzby. Tento nájstroj dnes oslavuje 20 rokov od jeho prvého využitia Japonskou centrálnou bankou v roku 2001. QE je využívané centrálnymi bankami po celom svete. Čo je prekvapivé a ide proti populárnemu názoru je to, že americká centrálna banka nie je vôbec taká agresívna, ako si mnohí myslia.

Napriek opakujúcim sa názorom že sa jedná o tlačenie peňazí ktoré spôsobí rast cien a že QE dodáva do trhu likviditu to nie je pravda (koniec koncov, ktorá krajina sa preQEovala k inflácií?). Naopak, QE výkupom štátnych cenných papierov kúpených za reálnu menu (USD) a vyrovnaním transakcie bankovými rezervami likviditu z trhu sťahuje a znižuje rýchlosť obehu penazí v ekonomike „vysávaním“ depozitov z komerčných bánk, ktoré za tieto depozity ŠCP nakupujú a predávajú centrálnej banke za bankové rezervy (nie menu).

Takisto z trhu odoberá krátkodobé štátne cenné papiere, čím zvyšuje nedostupnosť kolaterálu najvyššej kvality. Odoberaním likvidity a kolaterálu zvyšuje dopyt po mene (USD) a zvyšuje riziko takzvanej likvidity pasce ktorej výsledkom je prudko posilňujúci dolár, ale o tom už zase nabudúce.

Čo QE nie je

- nie je tlačenie peňazí

- nie je inflačné

- nedodáva likviditu

Čo QE je

- nástroj na riadenie úrokových mier

- znižuje likviditu na trhu

- znižuje dostupný kolaterál na trhu

- skresľuje cenu peňazí

- zapríčiňuje neefektívnu alokáciu kapitálu

Čo mi to tu chcete nahovoriť? Nechajte si... ...

Cize je mýtus ked ECB z nicoho vytvorí... ...

Celá debata | RSS tejto debaty